着手:郁见投资

► 记忆:行情反弹,渐进“鱼尾”

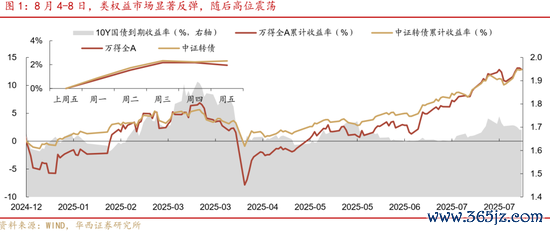

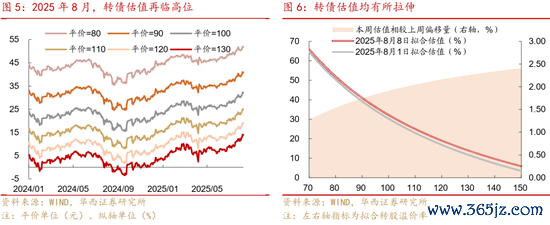

8月4-8日,类权益阛阓显赫反弹,随后高位颠簸。死亡2025年8月8日,万得全A收盘价为5667.68,较8月1日高涨1.94%;中证转债同期高涨2.31%,各价位估值均有所拉伸。

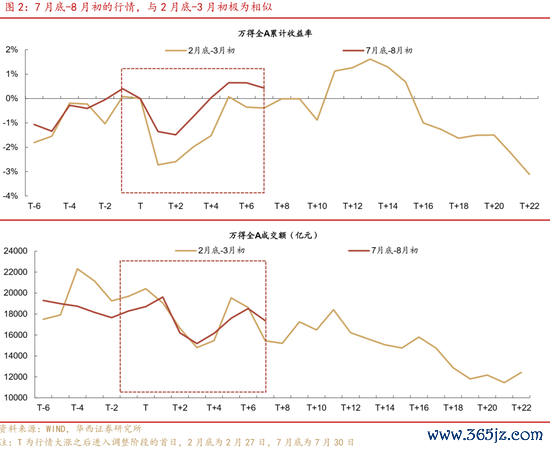

7月底-8月初的行情,与2月底-3月初的鱼尾行情极为相似。从行情印迹来看,在这两个时段之前,阛阓均阅历了长达1个月的高涨。从量价关联来看,7月底行情大幅调节,随后显赫反弹,与阛阓在2月底调节-3月初反弹的走势相似,且成交额一样阅历了“缩量-放量”的历程。

类比来看,本轮反弹行情具备一定的“鱼尾”特征。其一,板块行情快速轮动,强势板块行情难以继续。其二,国外不笃定性显现,可能是制约行情的压力项。其三,杠杆资金在行情承压时连续流入,尝试掳掠“鱼尾”的收益。

► 策略:锁定收益,淡雅反击

鱼尾行情,意味着博取收益的难度增大,阛阓暂别“简便模式”。当国外不笃定性、基本面等压力成分迟缓显现,与快速升温的阛阓预期相矛盾时,行情则可能在不久后显现出压力。

那么,哪些面容未必是高涨行情渐近尾声的信号?从3月中上旬的告诫来看,若资金迟缓移动至低位板块,同期成交额呈缩量趋势,意味着行情或已接近尾部。在这种情况下,连续走强的行情,或恰是杀青收益&缩小仓位的契机。

面对鱼尾行情,策略层面可琢磨逢高减仓、俟机反攻,或是将仓位移动至相对肃穆的品种。在迟缓减仓的操作下,若行情连续走强,择机杀青部分收益;而若阛阓显赫调节,底部预期或稳市资金有望激动行情反弹,此时也需要霸术一定仓位。事实上,牛市中的赢输手时常并不在于得到浮盈,而在于锁定收益。从这一角度来看,鱼尾行情下,多一分严慎或是相对肃穆的想路。

转债阛阓价钱中位数终于闭塞130元大关。怎么交融?其一,正股行情继续强势无疑是最主要的成分,后头能否继续位于平台之上,取决于所谓的“鱼尾行情”有多长。其二,纯债收益荒仍然是核心助力,哪怕正股行情转向颠簸,惟有不是趋势性转弱,供需趋紧的逻辑简略率会继续演绎。其三,从转债结构来看,转债举座久期短且下修意愿较强,擢升偏债品种笃定性。同期,比较于历史高位,高价弹性转债估值仍有空间。

风险指示:权益阛阓作风加快轮动;转债阛阓功令出现超预期调节等。

01

记忆:

行情反弹,渐进“鱼尾”

8月4-8日,类权益阛阓显赫反弹,随后高位颠簸。死亡2025年8月8日,万得全A收盘价为5667.68,较8月1日高涨1.94%;中证转债同期高涨2.31%。从全年维度看,万得全A自2025开年以来高涨12.86%,中证转债则高涨12.84%。

1.1 权益印迹:似曾贯通的反弹行情

7月底-8月初的行情,与2月底-3月初极为相似。

从行情印迹来看,在这两个时段之前,阛阓均阅历了长达1个月的高涨。具体而言,2月阛阓高涨的逻辑是科技牛,而7月的叙事则为反内卷&基建。不仅如斯,非论是2月的科技行情,如故7月的反内卷&基建行情,均不才一个月初迎来了第二轮预期。3月初,AI Agent产业进展预期速即发酵,而8月初,双焦、双硅、碳酸锂等商品减产预期再度升温,同期新藏铁路有限公司防卫成立,基建再度引起阛阓见谅。

从量价关联来看,7月底行情大幅调节,随后显赫反弹,与阛阓在2月底调节-3月初反弹的走势相似,且成交额一样阅历了“缩量-放量”的历程。这意味着,在阅历了长达1个月的高涨后,资金的走动方式未必是趋同的。

过自后看,3月初的高涨是一段“鱼尾行情”。阛阓在3月中旬波动主张加重,走动难度主张增大。同期,跟着科技行情演绎至高位,资金迟缓流入处于低位的消耗&顺周期品种,导致科技干线行情回落,行情压力显现。3月18日,行情见顶,随后阛阓过问调节区间。直至4月7日,阛阓以平等关税为窗口,大幅开释下落预期,万得全A跌至年内低点。

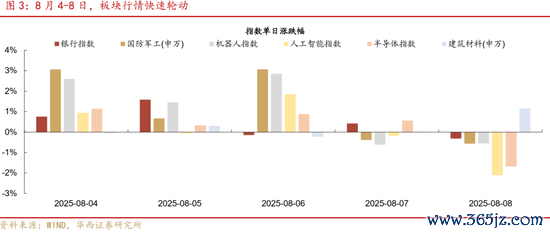

类比来看,本轮反弹行情一样具备一定的“鱼尾”特征。其一,板块行情快速轮动,强势板块行情难以继续。8月4-6日,军工&机器东说念主走强,或受益于检阅逻辑,但在7-8日显赫回落。AI一样阅历了由反弹到大幅调节的历程,原因来看,强势反弹或是阛阓在提前订价GPT-5性能,而大幅调节则可能与GPT-5性能不足预期关联。半导体在8月7日涨幅当先,但在8月8日大幅回调。即使是相对肃穆的银行品种,也阅历了“反弹-承压”的历程。板块行情快速轮动,意味着资金通过各式逻辑尝试博取收益,但得到的薪金并不褂讪,是走动难度增大的进展。

其二,国外不笃定性显现,可能是制约行情的压力项。3月中下旬的调节,与平等关税行将落地的避险厚谊关联。而落脚到当下,好意思国财长贝森特暗示“若是中国连续购买俄罗斯石油,可能会面对更高的关税”,我国通知窥探英伟达H20芯片安全问题,均为中好意思关联面对不笃定性的信号。同期,中好意思关税休战期是否胜仗宽限90天依旧悬而未决,跟着8月12日快要,特朗普政府仍然可能一刹作念出决定或发表关联言论。

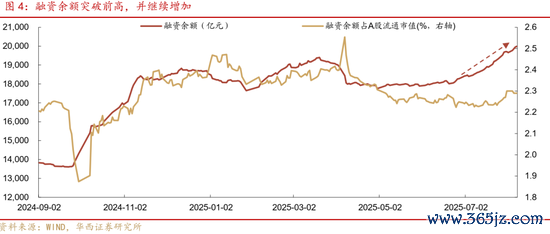

其三,杠杆资金在行情承压时连续流入,一样是鱼尾行情的特征之一。记忆3月融资余额的变化,阛阓行情见顶于3月18日,而融资余额在3月21日才源泉回落。原因来看,算作风险偏好较高的一类资金,杠杆资金为追赶“鱼尾”的收益,退出会相对偏慢。落脚到当下,融资余额屡立异高,一样与3月的风光相似。这也意味着,阛阓对高涨逻辑的条目更高,若中好意思关联、基本面等压力成分迟缓显现,与快速升温的阛阓预期相矛盾时,行情则可能在不久后过问调节区间。

1.2 转债估值:各价位核心均来到历史高位

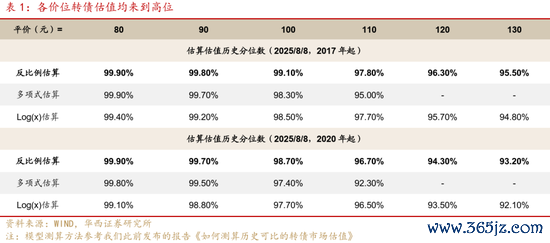

8月4-8日,各价位转债估值均有所拉伸,偏股型转债拉伸幅度较大。死亡8月8日,80元平价对应的估值核心为51.85%,较8月1日上升1.54个百分点;100元平价对应的估值核心为32.16%,环比上升1.92个百分点;130元平价对应的估值核心环比上升2.25个百分点,至13.97%。此外,本次测算驱散剔除了纯债溢价率小于-5%的样本,这主要琢磨到2024年5月之后阛阓对信用风险的担忧加重,部分弱禀赋&低平价的个券估值出现异动,很猛进程上影响了模子的拟合后果。

从分位数来看,各价位转债估值均来到高位。以反比例模子估算驱散为例,从2017年以来的历史分位数来看,80-130元平价价位对应的转债估值分位数位于95%-100%区间。2020年以来80-100元平价估值核心分位数位于95%-100%区间,而110-130元平价估值核心分位数则位于90%-95%区间近邻。

1.3 国外干线:关税落地,好意思俄开启谈判

本周国外干线包括:1)关税落地。8月7日凌晨(好意思东时辰),好意思国新的关税税率源泉见效,平均关税税率升至约15.2%。好意思国说明对转运商品加征40%关税,不外并未针对特定国度。行业关税方面,8月6日(周三),好意思国总统称将对入口药品先征收“小额关税”(未通晓驱动税率),并在一年把握的时辰内提高税率,一年半至150%,之后升至250%。而对芯片和半导体征收100%关税。

2)好意思俄开启谈判,好意思国对印度加征次级关税。8月7日(周四),俄罗斯称俄好意思两边专诚举行元首会晤,扣问。8月9日凌晨(周六),好意思方称好意思俄元首笃定在8月15日于阿拉斯加进行会晤,扣问俄乌等问题。针对印度从俄罗斯入口原油,8月6日(周三),好意思国通知对印度罕见加征25%关税,21天后见效,使得印度后续面对的关税税率升至50%。在被加征关税后,印度总理与巴西总统通话,并将在8月访华,以加强金砖国度之间的相助。好意思国也恐吓对中国加征罕见关税,但生意参谋人纳瓦罗暗示,这样作念的可能性不大,在高出50%税率的基础上进一步提高税率,可能伤害好意思国本身利益。

3)临时好意思联储理事落地,阛阓仍担忧好意思联储零丁性下降。本周好意思国政府扣问接替好意思联储理事Kugler东说念主选的问题。8月8日凌晨(周五),说明提名白宫经济参谋人斯蒂芬·米兰临时接替,任期至来岁1月末。这传递出两方面的信号,一是算作主张放松好意思联储零丁性的“我方东说念主”,米兰的加入,使得白宫对好意思联储货币战术影响力增强,好意思联储更趋鸽派。二是任命下一任好意思联储主席仍未最终落地,接下来五个多月时辰的过渡期,亦然“掺沙子”后果的不雅察期,待说明后果后再最终决定任命阛阓更认同的Waller,如故更听话的“我方东说念主”。

4)英国央行依期降息。8月7日(周四),英国央行通知降息25bp,但委员分歧较大,进行了两轮投票,这亦然最近28年头度出现类似情况。英国央行以为通胀压力仍大,表态鹰派,阛阓对英国年内降息预期下降至不足20bp,英镑汇率拉升。

国外金钱方面,好意思股反弹,好意思债利率小幅上行。股市方面,阅历前一周的下过时,好意思股迎来建造,重回高点,受益于坚决财报、AI怡悦以及苹果被豁免关税等,纳斯达克本周涨3.9%,标普500涨2.4%,说念琼斯涨1.3%。好意思元指数下落0.4%。好意思债利率举座上行,2年、10年、30年好意思债利率阔别+7、+4、+4bp。好意思联储年内降息预期59bp,相对前一周五的58bp略有扩大。商品方面,伦敦金涨1.0%,Comex金涨2.7%,一度立异高,涨幅更大是因担忧好意思国对黄金加征关税,后被辟谣。本周有色多小幅高涨,LME铜涨1.0%,LME铝涨2.5%;油价大幅下落,受好意思俄元首会晤及OPEC+扩产影响,布伦特原油跌4.6%,WTI跌5.8%。

举座来看, 国外“乱纪元”的叙事并未转换,好意思国新一轮关税已落地,其对巨匠经济的负面影响可能会迟缓显现。而好意思俄谈判波及乌克兰的实践,乌克兰和欧盟未必承认,驱散仍有较大变数。接下来一周国外经济数据和事件要点见谅,8月12日(周二)好意思国公布CPI;14日(周四)公布PPI、首申;8月15日(周五)公布零卖、工业产出、密歇根消耗者信心。

02

策略:

锁定收益,淡雅反击

2.1 权益:牛市的赢输手,在于怎么锁定收益

综上,本轮阛阓的反弹行情,未必是一段鱼尾行情。阛阓干线迟缓弱化,板块行情加快,国外不笃定性显现,同期杠杆资金在行情承压时连续尝试博取收益,与鱼尾行情特征相符。这指示咱们,在制定策略时,需充分琢磨鱼尾行情的特征。

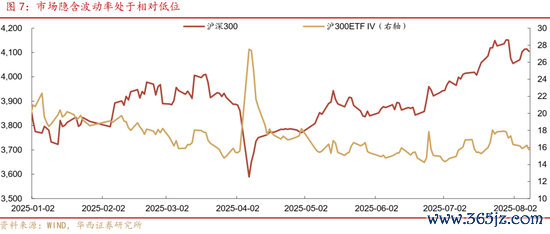

鱼尾行情阶段,博取收益的难度增大,阛阓“简便模式”驱散。一方面,阛阓对行情波动的预期不高,体当今阛阓隐含波动率仍处于低位,上证指数处于3600点的高位、两融余额闭塞2万亿元。另一方面,国外不笃定性继续发酵,PMI、PPI等数据仍有一定压力。当这些压力成分迟缓显现,与快速升温的阛阓预期相矛盾时,行情则可能在不久后显现出压力。

那么,哪些面容未必是反弹行情渐近尾声的信号?记忆3月中上旬,行情出现了一些值得见谅的“警示”信号。量价关联方面,阛阓量能举座下一个台阶。从万得全A来看,在3月4-18日的建造历程中,日均成交额为1.68万亿元,主张不足2月6-26日的1.86万亿元。这指示咱们,若行情连续走强,同期成交额呈缩量趋势,则意味着这轮高涨可能处于尾部。

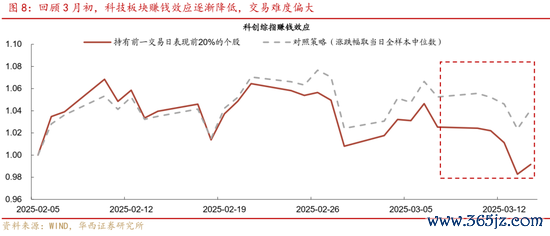

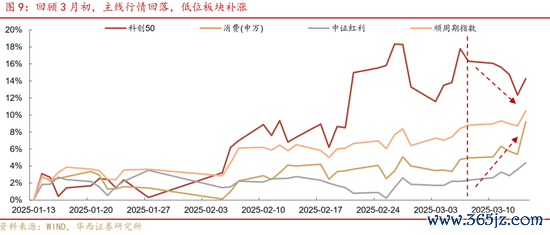

板块行情方面,干线走动难度增大,同期低位板块补涨。彼时阛阓干线为科技牛,但经过1个月的高涨后,科技行情迟缓乏力。咱们挑选科创综指中前一往未来进展前20%的个股持有,回测此动量策略的收益,发现其在2月末至3月初的走势趋弱,指向科技行情的走动难度增大,成绩效应缩小。与此同期,资金迟缓切换至彼时处于低位的消耗&顺周期板块。这指示咱们,若后续反内卷&基建&国外算力链走势趋弱,同期低位品种行情走强,可能意味着高涨行情的博弈难度已相对偏大。

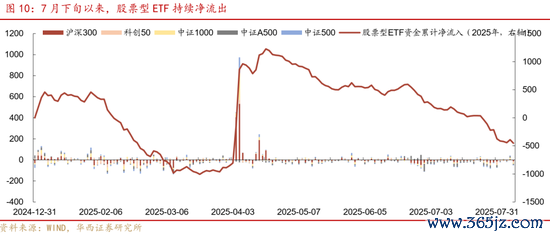

此外,7月下旬以来,股票型ETF资金继续净流出,反应出两点信息。其一,机构资金风险偏好并未显赫擢升,仍然延续逢高杀青的想路。其二,7月底的大跌并未迎来股票型ETF资金的大幅流入,指向稳市资金的行为意愿暂时不彊。这也意味着,稳市预期&稳市资金激动行情反弹的后果,未必需要在行情回调一定进程后智力显现。

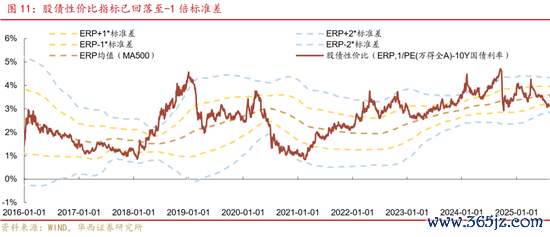

面对鱼尾行情,咱们该取舍何种策略?逢高减仓,俟机反攻,或是相对肃穆的想路。股债性价比宗旨已下降至-1倍表率差,即使行情连续走强,节拍未必难以把控。而在迟缓减仓的操作下,若行情连续走强,咱们并未错过收益。若阛阓显赫调节,稳市预期或稳市资金有望激动行情反弹,而咱们需要为其霸术一定仓位。事实上,牛市的赢输手并不在于得到收益,而在于锁定收益。从这一角度来看,若后续行情连续走强,多一分严慎或是相对肃穆的想路。

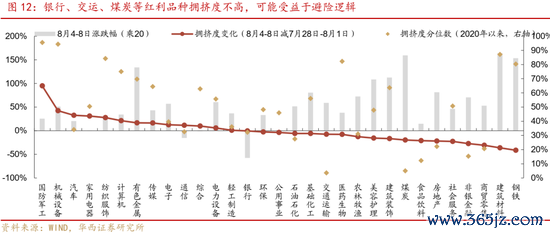

板块方面,红利板块值得见谅。银行、走运、煤炭拥堵度相对不高,若阛阓避险厚谊升温,有望迎来占优行情。红利品种也能缩小仓位弹性,面对波动时能够起到阻抑回撤幅度的后果。同期,半导体板块或被低估。SW半导体指数在6月23日以来高涨9.75%,主张低于万得全A的11.41%,在中好意思关联面对不笃定性的情况下,半导体板块有望受益于自主可控逻辑。

2.2 转债:怎么交融闭塞130元的转债阛阓?

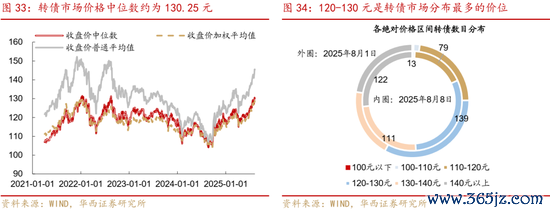

转债阛阓价钱中位数终于闭塞130元大关。阅历了数月的强势行情,转债阛阓价钱中位数在周边130元的历史关隘之时源泉变得踯躅,尤其是在7月末转债价钱快速回调至127元,但跟着正股行情快速建造,平价水平进一步抬升,阛阓也强化了“调节即是契机”的预期,转债价钱于8月6日防卫闭塞130元。若是说闭塞130是朝夕的事,那么能否继续处于平台期之上,则是下一步需要考证的焦点。参考2022年8月的泡沫阶段,仅有4个往未来处于130元以上,而2022年1月相对感性阶段,则有11个往未来。再往前,万古辰处于130元的区间需要讲究至2015年以及2010年近邻。

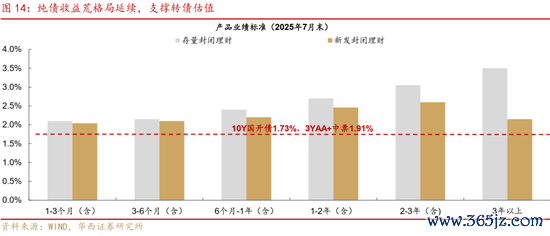

那么咱们应当怎么交融刻下靠近2017年以来新高的转债阛阓呢?其一,正股行情继续强势无疑是最主要的成分,后头能否继续位于平台之上,取决于所谓的“鱼尾行情”有多长。很难预判,但行情戛然则止的概率也有限,更可能是从单边行情转向颠簸偏强行情。其二,从转债机构行为角度来看,纯债收益荒仍然是核心助力,近似转债供给短时辰内很难放量、机构转债仓位也不算高,这意味着,哪怕正股行情转向颠簸,惟有不是趋势性转弱,供需趋紧的逻辑简略率会继续演绎。

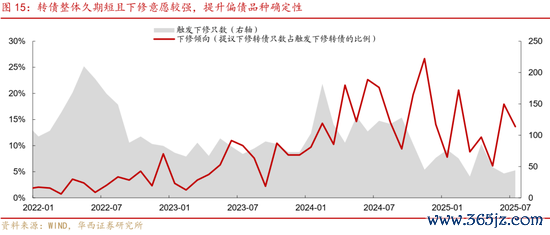

其三,从转债结构来看,转债举座久期短且下修意愿较强,擢升偏债品种笃定性。久期(转债剩余期限)关于转债其实是一把双刃剑,久期短意味着留给转债转股的时辰变少,期权时辰价值仍是荏苒较多,且越临期越会加快荏苒,但关于偏债品种,拿到到期抵偿的概率主张加多,转债债底价钱跟着显赫抬升,且对利率也不太明锐,受正股的影响更大。与此同期,久期短&正股行情较强的组合,更易激动一些转债刊行东说念主启动下修,从而完成转股的服务。

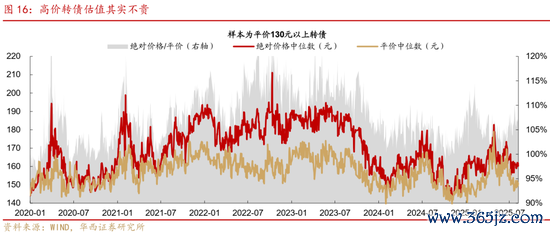

同期,比较于历史高位,高价弹性转债估值仍有空间。咱们统计了2020年以来平价130元以上转债的完全价钱和平价中位数序列,从驱散来看,刻下高股性转债完全价钱和平价中位数阔别为160.27元和150.31元,均处于历史相对较低水平。从估值角度来看,高股性转债估值也仅处于历史中等水平,比较于2021-2022年的牛市区间,仍有一定空间。

转债策略方面,跟着转债来到高价区间&正股波动或将放大,近似中报季驾临,咱们不错恰当敛迹功绩不笃定性较大的个券敞口,加多安全品种的仓位,并戒指挖掘中高价个券的收益不合称性(如强赎预期不高的低估值方向)。同期,基于转债机构行为特征(仓位相对温存+债市需求充裕),转债依然值得保持作念多想维,后续惟有正股不出现趋势性走弱,当不雅察到转债阛阓因部分机构杀青形成估值波动时,反而是资金配置的契机。

关于老例组合而言,咱们更提议恰当刻下阛阓特征,在宏不雅环境笃定性改善之前,延续哑铃配置想路,连续保举大盘底仓品种(首推银行,若是估值过高,或者强赎/到期,最恰当的替代品种是更低廉的银行、其次是公用环保钢铁等行业的大国企),以及恰当参与博弈内需战术预期品种(如消耗、基建周期链条,板块基础预期较低,部分品种以至有一定底仓替代潜质,但又是下半年经济核心复古成分,因此时常会有战术预期),同期,关于能够承担短期波动的组合,提议要点见谅前期回调幅度较大的科技成长板块,如AI、机器东说念主以及军工等。此外,见谅反内卷带来的结构性行情,在不雅察到顶层的强制性战术之前,主要把抓阶段性走动契机,更大的契机在于光线年供需风光的显赫改善。

03

附录

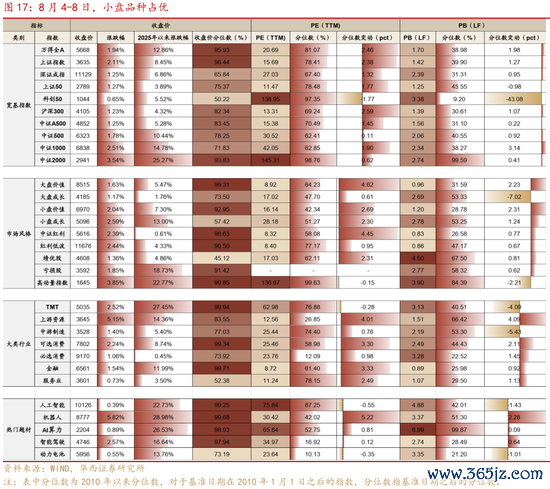

3.1 权益作风:小盘品种占优

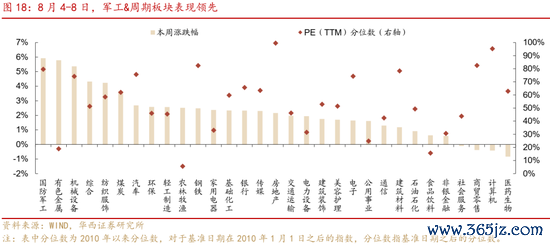

8月4-8日,小盘品种占优,上证50和沪深300阔别高涨1.27%和1.23%,中证1000和中证2000阔别高涨2.51%和3.54%。同期,上游资源进展出色。行业方面,军工&周期板块进展当先,军工、有色、机械涨幅居前。

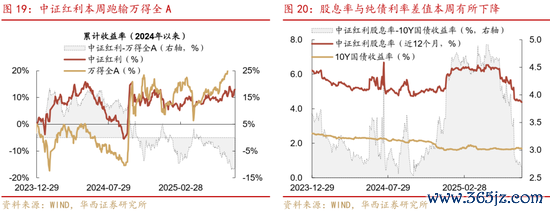

中证红利本周跑赢万得全A。8月4-8日,中证红利高涨2.39%。同期,股息率与10Y国债收益率的差值由8月1日的2.79%下降至2.69%。

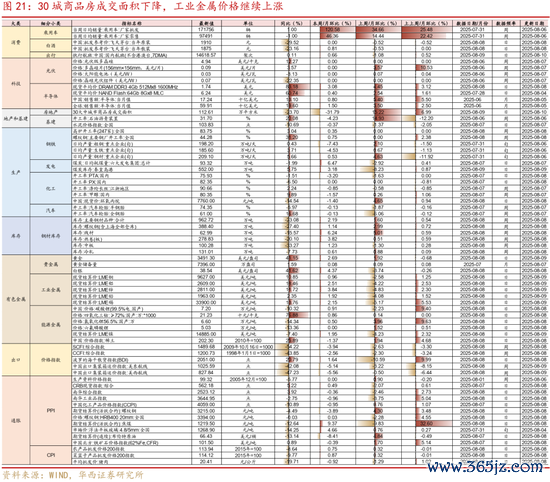

3.2 中不雅产业:工业金属价钱连续高涨

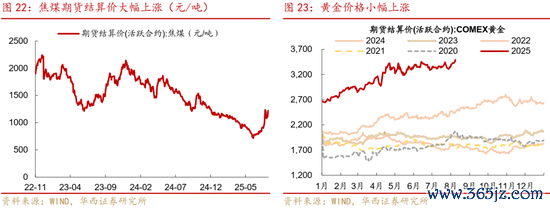

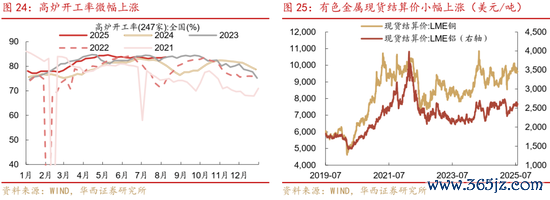

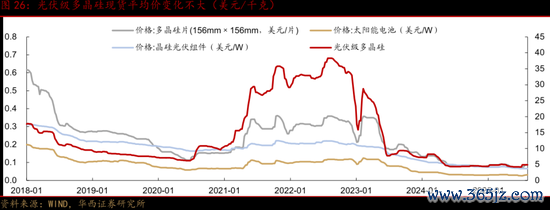

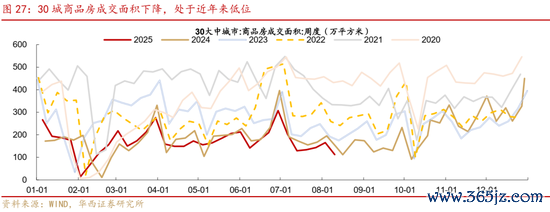

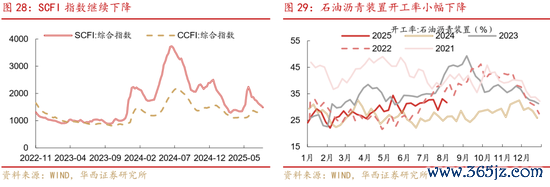

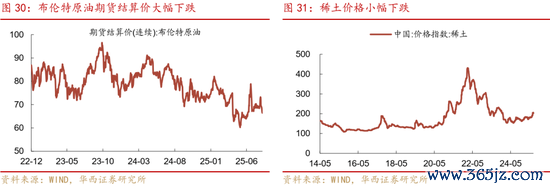

中不雅产业总体来看,焦煤期货结算价大幅高涨;黄金价钱小幅高涨;高炉开工率微幅高涨;有色金属现货结算价小幅高涨;光伏级多晶硅现货平均价变化不大;而30城商品房成交面积连续下降,SCFI出口指数连续下降;石油沥青安装开工率小幅下降;布伦特原油期货结算价大幅下落;稀土价钱小幅下落。

在景气度举座上升的行业中,焦煤期货结算价大幅高涨,环比+9.37%;黄金价钱小幅高涨,环比+2.69%;高炉开工率微幅高涨,环比+0.35%;有色金属现货结算价小幅高涨,铜和铝阔别环比+0.96%和+2.51%;光伏级多晶硅现货平均价变化不大,环比+0%。

在景气度边缘下降的行业中,30城商品房成交面积下降,环比-31.79%; SCFI出口指数连续下降,环比-3.94%;石油沥青安装开工率小幅下降,环比-4.23%;布伦特原油期货结算价大幅下落,环比-8.41%;稀土价钱小幅下落,环比-1.37%。

3.3 转债不雅察:周期转债进展出色

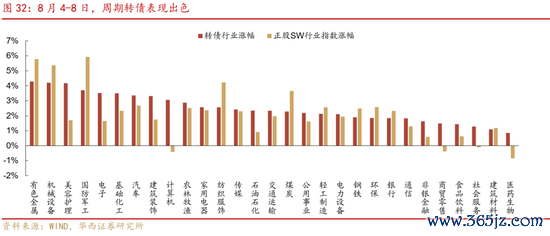

转债行业方面,周期转债进展出色。8月4-8日,转债SW一级行业均迎来高涨。周期板块转债涨幅靠前,有色、机械转债阔别高涨4.29%和4.20%。同期,好意思容照拂、军工、电子转债阔别高涨4.18%、3.70%和3.52%。而医药、建材转债涨幅靠后,阔别高涨0.86%和1.09%。

从价钱结构来看,全阛阓转债价钱中位数上升至130.25元,120-130元是转债阛阓散播最多的价位。死亡2025年8月8日,全阛阓转债价钱中位数为130.25元,加权平均值为128.66元,算术平均值为145.49元,阔别环比上升2.06%、2.22%和2.89%。120-130元转债占比为30.55%,在转债阛阓中散播最多;其次为110-120元的转债,占比17.36%。

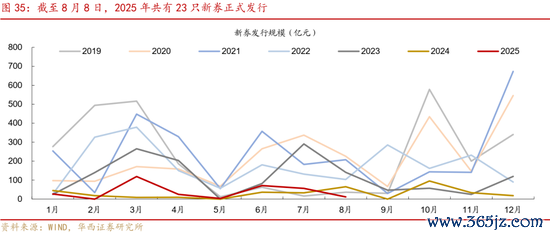

供给方面,8月4日-8日微导转债(11.70亿元)刊行。死亡8月8日,转债阛阓2025年累计刊行领域313.97亿元,在连年来处于较低水平。待发新券方面,本周无新获批文。

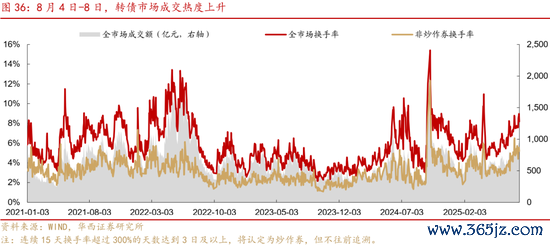

8月4日-8日,转债阛阓成交热度上升。从成交领域来看,全阛阓转债日均成交额由前一周的822.89亿元上升至895.45亿元。从换手率(成交量/债券余额)来看,周内全阛阓转债日均换手率为8.41%,环比上升0.80个百分点,非炒作券(界说参考下图注视)日均换手率为5.14%,环比下降0.24个百分点。

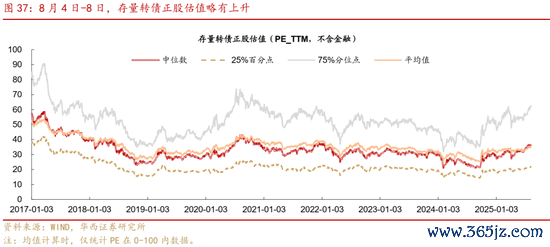

咱们以存量转债算作样本,剔除金融品种后,统计了2017年以来的正股估值(PE_TTM)。从驱散来看,死亡2025年8月8日,刻下存量转债正股估值均值为34.97,处于2017以来、2020以来、2023以来54.60%、59.20%、93.60%分位数。

风险指示:

巨匠经济下行超预期。若权益阛阓作风加快轮动,偏股型转债估值可能受到大幅影响。若转债阛阓功令出现超预期调节,转债阛阓举座领域或者活跃度可能受到影响。若国外通胀万古辰难以缓解,好意思联储可能加快紧缩,禁止巨匠阛阓需求。

文中论说节选自华西证券商酌所已公斥地布商酌论说,具体论说实践及关联风险指示等详见完竣版论说。

分析师:田乐蒙

分析师执业编号:S1120524010001

分析师:肖金川

分析师执业编号:S1120524030004

分析师:董远

分析师执业编号:S1120524050003

磋磨东说念主:黄想源

证券商酌论说:《鱼尾行情,怎么博弈?》

论说发布日历:2025年8月10日

声明:

紧迫指示

《证券期货投资者恰当性处置办法》于2017年7月1日起防卫扩充。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为阻抑投资风险,请取消订阅、禁受或使用本订阅号中的任何信息。因本订阅号受限于探访权限竖立,若给您形成未便,敬请见谅。阛阓有风险,投资需严慎。

法律声明

本订阅号为华西证券宏不雅固收团队树立及运营。本订阅号不是华西证券商酌论说的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体配景下商酌不雅点的实时疏通。本订阅号所载的信息均摘编自华西证券商酌所仍是发布的商酌论说或者是对已发布论说的后续解读,若因对论说的摘编而产生歧义,应以论说发布当日的完竣实践为准。

在职何情况下,本订阅号所推送信息或所表述的意见并不组成对任何东说念主的投资提议。华西证券及华西证券商酌所也不合任何东说念主因为使用本订阅号信息所引致的任何亏损负任何包袱。

本订阅号过甚推送实践的版权归华西证券悉数,华西证券对本订阅号及推送实践保留一切法律职权。未经华西证券事前书面许可,任何机构或个东说念主不得以任何格式翻版、复制、刊登、转载和援用,不然由此形成的一切不良后果及法律包袱由暗里翻版、复制、刊登、转载和援用者承担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王珂