来源:招商证券策略商议

8月M1增速链接回升同期M2-M1剪刀差链接纳窄,反应如期进款接续活化,住户进款向权利市集搬家趋势仍在接续。好意思国劳能源市集超预期疲软重复好意思联储稳固性担忧使得市集对好意思联储年内降息3次的预期进一步升温。在此情况下,咱们以A股2025年中报财务办法为依据,覆按行业盈利才略、盈利质地等六个办法情况进行打分,建议一方面慈祥景气度较高的规模,如软件开发、通讯开拓等,另一方面慈祥部分窘境回转的规模,如衍生业、饮料乳品等。

中枢不雅点

【不雅策·论市】近期宏不雅流动性数据有哪些改善?近期国表里宏不雅流动性改善,8月M1增速链接回升同期M2-M1剪刀差链接纳窄,反应如期进款接续活化,住户进款向权利市集搬家趋势仍在接续。外部流动性上,好意思国劳能源市集超预期疲软重复好意思联储稳固性担忧使得市集对好意思联储年内降息3次的预期进一步升温。咱们以A股2025年中报财务办法为依据,覆按行业净利润增速(盈利才略)、毛利率、ROE(盈利质地)、供供水平(库存增速分位数)、产能膨胀(本钱开支增速分位数)、解放现款流占收入比等六个办法的情况。建议一方面慈祥景气度较高的规模,如软件开发、工业金属、专用开拓、传媒、工程机械、通讯开拓、通肯定务、汽车零部件、通用开拓、半导体、证券、化学制药等;另一方面慈祥部分窘境回转的规模,如衍生业、水泥、装修保密、物流、饮料乳品、风电开拓、电板、光伏开拓等。

【复盘·内不雅】本周A股市集举座走势偏强,主要原因为:(1)国外算力阶段性企稳成就,有助于指数层面的β企稳成就;(2)国外科技巨头甲骨文事迹指引大超市集预期,再度晋升AI硬件远期的事迹能见度;(3)中概股在阿里巴巴大涨的带动下大幅高涨,一定进程上提振市集投资风偏;(4)好意思CPI数据出炉并未低于市集预期,缓解市集对好意思国经济硬着陆的担忧。

【中不雅·景气】8月PPI同比降幅收窄,集成电路出口金额同比增幅扩大。本周景气改善的规模主要有:1)好意思联储降息预期升温,贵金属、工业金属价钱高涨;2)制造业中光伏价钱指数上行,新能源产业链中钴产物价钱高涨,8月汽车、装载机销量同比增幅扩大;3)TMT板块接续景气,7月众人半导体销售额同比增幅扩大,8月集成电路出口金额同比增幅扩大;4)生鲜乳价钱止跌回暖,生猪衍生利润上行,空冰洗彩四周滚动零卖额均值同比增幅扩大。后续慈祥景气较高或有改善的光伏、钴、工程机械、白电、饮料乳品、生猪链、半导体等。

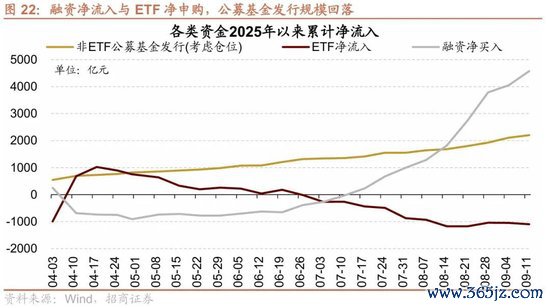

【资金·众寡】融资净流入与ETF净申购,新发基金限制回落。融资资金前四个来回日共计净流入523.7亿元;新缔造偏股类公募基金162.5亿份,较前期下降68.3亿份;ETF净申购,对应净流出44.5亿元。融资资金净买入电力开拓、电子、通讯等;券商ETF申购较多,信息技巧ETF赎回较多。紧要股东限制扩大,谋划减持限制晋升。

【主题·风向】甲骨文Open AI 3000亿新合约,算力“策略储备钞票”时期莅临。9月9日,甲骨文公布FY26Q1(2026财年1季度)事迹,举座阐扬超预期。云数据库业务在亚马逊、谷歌和微软平台上实现了1529%的同比增长。当地时刻9月10日,据《华尔街日报》报谈,OpenAI与甲骨文近期签署了一份总额高达3000亿好意思元的算力采购合同(合同期5年,2027年驱动奏效)。AI大模子的教练和推理正阅历从“量变”到“质变”的阶段,智能算力已成为AI时期的策略性基础设施,算力将从“按需消费品”演变为“策略钞票”。

【数据·估值】本周举座A股估值水平上行,万得全A指数PE(TTM)较上周上行0.3,处于历史估值水平69.0%分位数。本周指数估值无数高涨,其中,国防军工、电子和计较机估值涨幅居前,社会服务、医药生物和石油石化跌幅居前。

风险教导:经济数据不足预期,政策判辨不全面,国外政策超预期收紧。

01

不雅策·论市——近期宏不雅流动性数据有哪些改善?

1、里面宏不雅流动性变化

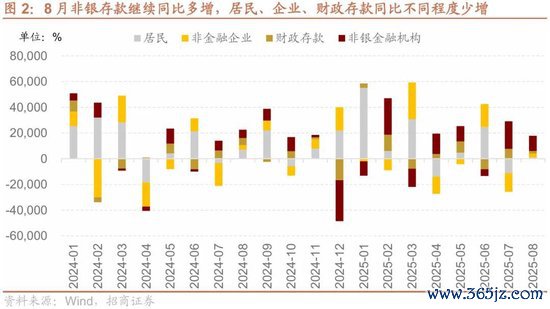

8月M1增速回升与剪刀差收窄,进款活化趋势接续,或反应住户和企业将如期进款用于消费或投资愉快。2025年8月M1同比增长6.0%,增速较7月加速0.4个百分点,延续了回升态势;M2同比增长8.8%,与上月持平。M2-M1增速“剪刀差”进一步收窄至2.8%,创下2021年6月以来最低值,反应出资金活化进程接续晋升。

从进款端看,8月非银进款链接同比多增,住户、企业、财政进款同比不同进程少增。8月东谈主民币进款加多2.06万亿,同比少增1600亿,其中非银金融机构进款加多1.18万亿,同比多增5500亿元;住户进款新增1100亿元,同比少增6000亿元;非金融企业进款新增2997亿,同比少增503亿;财政进款加多1900亿元,同比少增3687亿元。8月在权利市集交投活跃,赢利效应接续改善配景下,住户和企业将如期进款用于投资愉快概率较大,进款非银化趋势接续。

从社融上看,8月社融与东谈主民币信贷均同比少增,新增社融6月移动平均同比增速有所回落。8月新增社融2.57万亿元,前值1.13万亿元,同比少增4630亿元;新增东谈主民币信贷5900亿元,前值减少500亿元,同比少增3100亿元。社融存量增速8.8%较前值9%有所回落;新增社融(6个月移动平均)从前期的36.64%下降至23.98%。从社融结构来看,单子融资孝顺主要增量,政府债增速在较高基数上有所回落。

2、外部宏不雅流动性变化

好意思国劳能源市集接续走弱,8月CPI适应市集预期,疲弱事业数据下好意思联储降息预期接续升温。好意思国劳工统计局公布最新数据,好意思国8月CPI同比2.9%,持平预期;CPI环比0.4%,略高于预期的0.3%;中枢CPI同比3.1%,环比0.3%,均持平预期和前值。好意思国上周初请休闲金东谈主数加多2.7万东谈主至26.3万东谈主,创2021年10月以来的最高。尽管8月CPI同比2.9%、中枢CPI同比3.1%仍高于2%办法,然而劳能源市集超预期疲软强化了好意思联储“注释式降息”的要紧性。

数据公布后,来回员充分消化了好意思联储年底前降息三次的气象。芝加哥商品来回所FedWatch用具自大,9月降息至少25个基点的概率超90%,年内三次累计降息75个基点的预期升温。此外,特朗普在社交媒体和内阁会议上接续向好意思联储施压,好意思联储稳固性担忧进一步强化了市集降息预期,好意思元指数与好意思债收益率同步回落,外资活跃度迎来边缘改善。

举座来看,8月M1增速链接回升同期M2-M1剪刀差链接纳窄,反应如期进款接续活化。从进款端看,8月非银进款链接同比多增,住户、企业、财政进款同比不同进程少增。在8月权利市集交投活跃,赢利效应接续改善配景下,住户和企业将如期进款用于投资愉快,住户进款向权利市集搬家趋势仍在接续。外部流动性上,尽管好意思国8月CPI同比2.9%、中枢CPI同比3.1%仍高于2%办法,然而劳能源市集超预期疲软重复好意思联储稳固性担忧使得市集对好意思联储年内降息3次的预期进一步升温,好意思元指数与好意思债收益率同步回落,外资活跃度也迎来边缘改善。

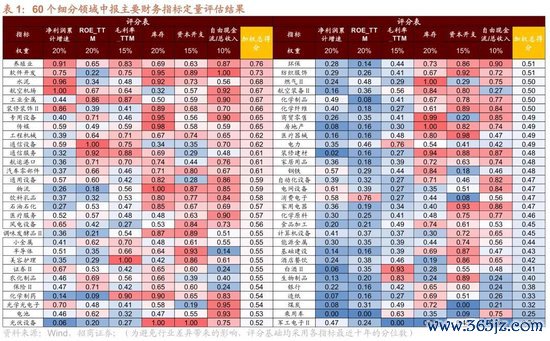

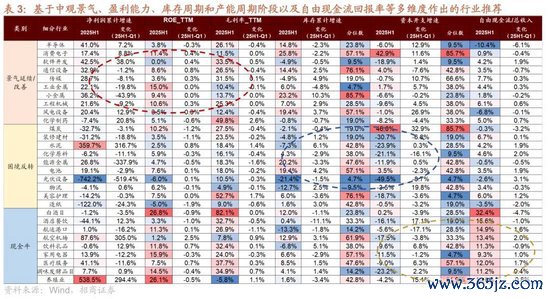

3、重心行业中报财务评分

咱们以A股2025年中报财务办法为依据,覆按行业净利润增速(盈利才略)、毛利率、ROE(盈利质地)、供供水平(库存增速分位数)、产能膨胀(本钱开支增速分位数)、解放现款流占收入比等六个办法的情况,并赐与相应的权重,得到各个行业的加权平均得分,由此筛选出事迹相对较好或有改善的行业。以下关于财务办法量化评分圭臬作念出评释:

▶ 行业选拔:以申万行业分类为基础,参考基金持仓占比和行业里面分化进程,筛选出60个可进行高频追踪的细分规模。

▶ 净利润增速、ROE、毛利率、解放现款流占收入比的评分挨次为:1)对各个行业2025年中报办法近十年分位数赐与0-1升序评分,该评分为中报该行业与其他行业比较的优劣进程。2)计较得到2025年中报该办法与一季报分位数的差值,把柄行业方差散布的恣虐进程赐与0-1升序评分,该评分为各个行业与上期比较的改善进程。3)对以上两组评分赋予不同的权重,得到该办法的评分完毕。

▶ 库存增速、本钱开支增速的评分挨次为:1)对各个行业2025年中报的库存增速分位数、本钱开支分位数办法赐与0-1降序评分,该评分为上半年该行业与其他行业比较的优劣进程。2)计较得到2025年中报库存增速分位数、本钱开支增速分位数与一季报的差值,把柄行业方差散布的恣虐进程赐与0-1升序评分,该评分为各个行业与上期比较的改善进程。3)对以上两组评分赋予不同的权重,得到该办法的评分完毕。

▶ 关于以上办法赋予相应的权重(见下图),最终得到每个行业的加权平均得分。

总体评分较高的行业,一方面慈祥景气度较高的规模,如软件开发、工业金属、专用开拓、传媒、工程机械、通讯开拓、通肯定务、汽车零部件、通用开拓、半导体、证券、化学制药等;另一方面慈祥部分窘境回转的规模,如衍生业、水泥、装修保密、物流、饮料乳品、风电开拓、电板、光伏开拓等。

蚁合中不雅景气、盈利才略、库存周期和产能周期阶段以及解放现款流文书率等多维度,咱们保举从以下角度对重心行业进行慈祥:

▶ 维度一:景气有望延续:净利润增速、毛利率较高或改善、合同欠债晋升的规模:

1)产业趋势和周期复苏加持下的中信息技巧规模如半导体、消费电子、软件开发、通讯开拓、传媒等;

2)上风制造规模,如工程机械、风电开拓等;

3)部分资源品,如小金属、工业金属等,以及化学制药等。

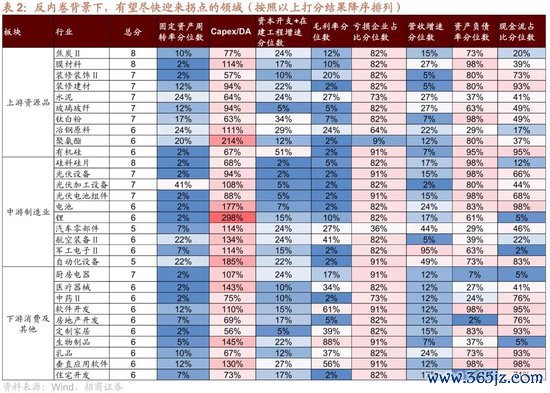

▶ 维度二:“反内卷”配景下,有望窘境回转规模:盈利低位,本钱开支增速低位,库存接续去化识别处于出清左侧、接近经营周期底部、供给端调度相对充分的行业,咱们从盈利才略、供给收缩进程、产能膨胀才略三个维度对行业进行筛选,具体确定如下:

1)盈利才略端:毛利率、营收增速分位数≤30%,各记1分;死亡企业占比分位数≥70%,记1分。

2)供给收缩端:固定钞票盘活率、本钱开支+在建工程增速分位数≤30%,各记1分;Capex/DA≤1.5,记1分;

3)产能膨胀才略:钞票欠债率分位数大于70%、现款占比分位数小于50%,各记1分。

(注:①分位数统计为近十年来,流量型办法均为TTM口径;②概括酌量市值和营收限制以及里面互异性,使用申万二三级行业羼杂)。

把柄以上打分模子,重神情切得分较高的板块:1)上游资源品:焦炭、膜材料、装修建材、水泥、玻璃纤维、钛白粉、聚氨酯、有机硅等;2)中游制造业:硅料硅片、光伏开拓、光伏加工组件、光伏电板组件、电板、锂、汽车零部件、航空装备等;3)卑劣消费服务:厨房电器、医疗器械、医药、软件开发、房地产开发、乳品等(见下表)。

▶ 维度三:现款牛规模:解放现款流占收入比较高或接续晋升规模

主要汇集在消费服务规模,如白酒、旅店餐饮、饮料乳品、家用电器、调味品、衍生业等以及医疗服务、航运口岸和航空机场等规模。

02

复盘·内不雅——A股主要指数涨多跌少,科创50、科技龙头阐扬较好

本周(9月8日-9月12日)A股市集主要指数涨多跌少。主要指数中,科创50、科技龙头阐扬较好,分裂高涨5.48%、4.45%;主要指数中大盘价值、北证50阐扬较弱,分裂着落0.22%、1.07%。本周日均成交额23264.15亿元,周度着落10.63%。

本周A股市集举座走势偏强,主要因:(1)国外算力阶段性企稳成就,有助于指数层面的β企稳成就;(2)国外科技巨头甲骨文事迹指引大超市集预期,再度晋升AI硬件远期的事迹能见度;(3)中概股在阿里巴巴大涨的带动下大幅高涨,一定进程上提振市集投资风偏;(4)好意思CPI数据出炉并未低于市集预期,缓解市集对好意思国经济硬着陆的担忧。

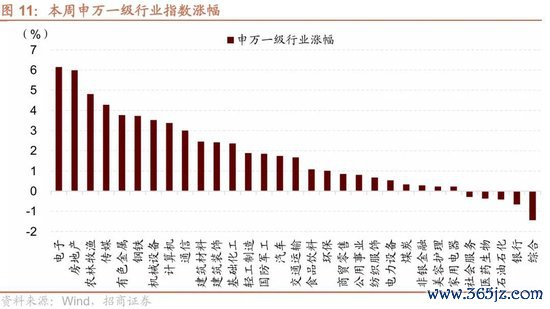

从行业上看,本周申万一级行业涨多跌少,电子(6.15%)、房地产(5.98%)、农林牧渔(4.81%)等阐扬相对较好;石油石化(-0.41%)、银行(-0.66%)、概括(-1.43%)等阐扬相对较差。从高涨原因看,本周阐扬较好的板块及主要原因:电子(前期超跌彰着变成筹码真空重复阿里巴巴大涨催化)、房地产(好意思联储降息预期明确的条目下市集渊博瞻望国内货币政策将有所缓慢)、农林牧渔(格调轮动);跌幅居前的行业原因,石油石化、银行(红利格调阶段性不占优)。

03

中不雅·景气——6月社零同比增幅收窄,智高东谈主机产量同8月PPI同比降幅收窄,集成电路出口金额同比增幅扩大比转正

扩内需政策效应接续显现,反内卷配景下,部分规模行业自律与逾期产能接续去化,8月中枢CPI同比延续回暖,PPI同比降幅收窄。8月CPI当月同比转负至-0.4%,低于前值0%和预期值-0.20%,环比持平;中枢CPI当月同比0.9%,相连4个月回暖。8月PPI当月同比-2.9%,降幅收窄0.7个百分点,低于预期-2.88%,环比由降转平。

举座看CPI受蛋类蔬菜等食物项牵累,以及受国际油价下行影响的能源项牵累,同比转负,但中枢CPI在政策提振下延续回暖;PPI受益于部分反内卷行业供需方式优化,价钱改善形成复旧,降幅收窄。

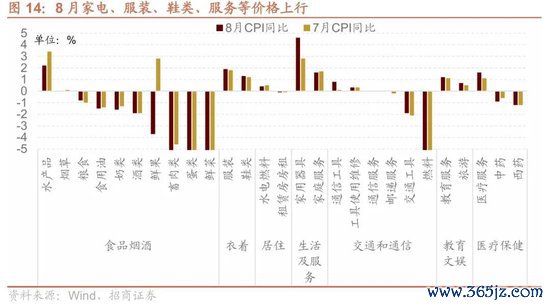

▶ 蛋类蔬菜以及燃料项是CPI转降的主要牵累,家电、服务等价钱上行是中枢CPI的主要驱动

CPI分项来看,食物项同比降幅扩大至-4.3%,主要受需求泛泛而供给充足,重复较高基数影响,细分品类中,水产同比增幅收窄1.2个百分点至2.2%,已经食物项价钱的主要复旧,鲜菜、蛋类、畜肉类CPI同比降幅分裂扩大了7.6、1.2和3.4个百分点至-15.2%、-12.4%和-8%,鲜果CPI同比转负至-3.7%,是食物项下行的主要牵累,此外食粮项同比降幅有所收窄。中不雅数据方面,截止9月8日,中国寿光蔬菜价钱指数月环比下行29.16%,截止9月9日,猪肉平均批价月环比下行2.69%,6种重心监测生果平均批价月环比下行1.8%。

受益于以旧换新等促消费政策接续发力,换季需求等,服装、家电等需求回暖,医疗等必需消费郑重,8月家用器具、通讯用具、服装、鞋类CPI同比增幅分裂扩大1.8、0.7、0.1、0.1个百分点至4.6%、0.8%、1.9%、1.3%,金饰品和铂金饰品价钱同比分裂高涨36.7%和29.8%,医疗服务、教会服务、旅游CPI同比增幅分裂扩大0.5、0.1和0.2个百分点至1.6%、1.2%和0.7%,是中枢CPI改善的主要驱动。中不雅数据方面,国补政策延续,截止8月29日,白色家电线上零卖四周滚动均价同比增幅扩大至7.3%,清洁健康电器线上零卖四周滚动均价同比增幅扩大至11.2%;受益于黄金价钱接续高涨,黄金饰品需求不减,截止9月9日,925银和足金市集价同比分裂高涨48.1%和44.0%,月环比分裂高涨7.4%和5.6%。

▶ 反内卷配景下,玄色、有色金属价钱延续改善驱动PPI同比降幅收窄

受益于“反内卷”政策,行业出清预期推动玄色、有色价钱反弹,8月PPI同比降幅收窄,坐褥尊府PPI当月同比降幅收窄至-3.2%,其华夏材料工业、加工业PPI当月同比降幅均收窄;需求偏弱,价钱向下传导不畅,生涯尊府当月同比降幅扩大至-1.7%。细分行业中,煤炭、钢铁、化学原料等行业PPI同比降幅收窄,有色行业PPI同比增幅扩大,化纤、橡胶塑料、非金属、运送开拓等降幅扩大。价钱增速较高或有改善的规模在于:

1)8月有色金属价钱月环比无数高涨,主要受益于好意思联储降息预期升温,重复卑劣3C等消费复旧,库存低位催化,行业供需方式改善驱动。8月有色金属冶真金不怕火及压延、有色金属矿采选业PPI同比增幅分裂扩大至4.8%和11.8%,增速率先其它行业;截止9月10日,长江有色市集铜、铝、铅、锡、钴价钱月环比分裂上行1.6%、0.8%、0.1%、0.9%和2.3%;截止9月9日,钼铁、钼酸钠月环比分裂上行8.5%和5.6%。

2)反内卷政策配景下,重心行业产能加速出清,钢铁、煤炭、光伏、新能源车等价钱彰着成就。8月石油、煤炭过头他燃料加工业、玄色金属冶真金不怕火及压延加工业PPI同比降幅分裂收窄2.3、6.0个百分点至-10.5%和-4.0%,煤炭开采和洗选业、石油和自然气开采业、玄色金属矿采选业PPI同比降幅分裂收窄3.2、2.9和3.8个百分点至-19.8%、-9.7%和-5.3%,改善幅度率先其它行业。此外,光伏和新能源产业链价钱延续回暖,8蟾光伏开拓及元器件制造、新能源车整车制造PPI同比降幅分裂收窄2.8、0.6个百分点,对PPI下行牵累减轻。

3)受益于政策提振和暑期旺季需求季节性回暖,8月工艺好意思术及礼节用品制造、畅通用球类PPI同比增幅分裂收窄至13.0%和4.7%,仍保持较高景气。

4)此外,算力需求更生,电子类需求接续回暖,8月集成电路封装测试系列PPI同比高涨1.1%,电子专用材料制造、智能无东谈主翱游器制造PPI同比均由降转为持平。

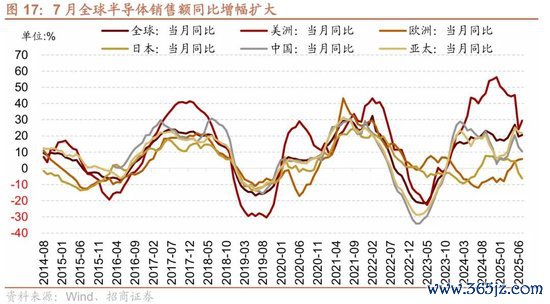

7月众人半导体销售额同比增幅扩大,好意思洲、欧洲销售额同比增幅扩大,中国和亚太地区销售额同比增幅收窄,日本销售额同比降幅扩大。把柄好意思国半导体产业协会统计数据,7月众人半导体当月销售额为620.7亿好意思元,同比增幅扩大1.00个百分点至20.60%。从细分地区来看,好意思洲半导体销售额为199.1亿好意思元,同比增幅扩大5.20个百分点至29.30%;欧洲地区半导体销售额为44.0亿好意思元,同比增幅扩大0.40个百分点至5.70%;日本半导体销售额为36.6亿好意思元,同比降幅扩大3.40个百分点至-6.30%;中国地区半导体销售额为170.2亿好意思元,同比增幅收窄2.70个百分点至10.40%;亚太地区半导体销售额为341.0亿好意思元,同比增幅收窄0.70个百分点至21.70%。

8月集成电路入口金额同比增幅收窄,出口金额同比增幅扩大,当月贸易逆差减少。8月集成电路出口金额为177.22亿好意思元,当月同比增幅扩大3.62个百分点至32.78%,累计同比增幅扩大1.60个百分点至22.10%,三个月滚动同比增幅收窄0.22个百分点至28.72%;8月集成电路入口金额为358.48亿好意思元,当月同比增幅收窄4.60个百分点至8.36%,累计同比增幅与上月持平为8.00%,三个月滚动同比增幅收窄0.17个百分点至10.93%。当月贸易逆差环比减少6.64%至181.26亿好意思元。

2025年8月汽车产量同比增幅收窄,销量同比增幅扩大,产销三个月滚动同比增幅均扩大。把柄中国汽车工业协会数据,8月份,汽车产销分裂完成281.50万辆和285.70万辆,环比分裂增长8.64%和10.16%,同比分裂增长13.0%和16.4%,三个月滚动同比增幅分裂扩大至12.59%、14.96%。1-8月份累计汽车产销分裂完成2105.1万辆和2112.8万辆,同比分裂高涨12.7%和12.6%。

04

资金·众寡——融资净流入与ETF净申购,新发基金限制回升

从全周资金流动的情况来看,本周融资资金净流入,新缔造偏股类公募基金下降,ETF净申购。具体来看,融资资金前四个来回日共计净流入523.7亿元;新缔造偏股类公募基金162.5亿份,较前期下降68.3亿份;ETF净申购,对应净流出44.5亿元。

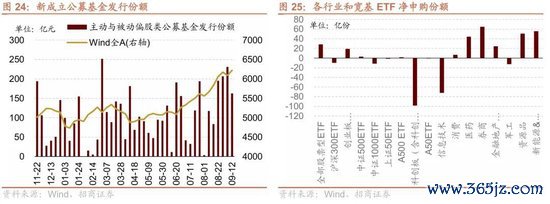

从ETF净申购来看,ETF净申购,宽指ETF以净赎回为主,其中科创50ETF赎回最多;行业ETF以净申购为主,其中券商ETF申购较多,信息技巧ETF赎回较多。具体来看,股票型ETF总体净申购28.3亿份。其中,沪深300、创业板ETF、中证500ETF、上证50ETF、双创50ETF和科创50ETF分裂净赎回9.7亿份、净申购18.9亿份、净申购3.0亿份、净赎回1.4亿份、净申购1.7亿份、净赎回98.2亿份。行业方面,信息技巧ETF净赎回72.0亿份;消费ETF净申购6.6亿份;医药ETF净申购44.2亿份;券商ETF净申购64.8亿份;金融地产ETF净申购24.3亿份;军工ETF净赎回12.4亿份;原材料ETF净申购50.7亿份;新能源&智能汽车ETF净申购55.7亿份。

本周新缔造偏股类公募基金限制较前期回落,新缔造偏股类基金162.5亿份。

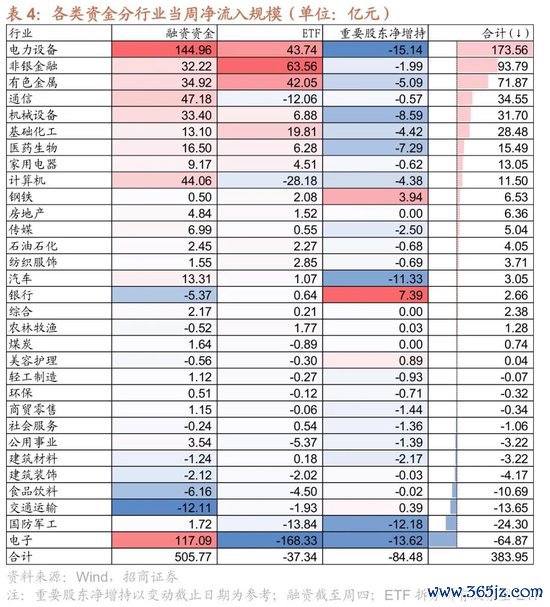

两融方面,融资资金前四个来回日净流入523.7亿元。从行业偏好来看,本周融资资金汇集买入电力开拓,净买入额达145.0亿元,其他净买入限制最高的行业主要包括电子、通讯、计较机等;净卖出的主如果交通运送、食物饮料、银行等。

从资金需求来看,紧要股东限制扩大,谋划减持限制晋升。本周紧要股东二级市集增持22.9亿元,减持107.4亿元,净减持84.5亿元,净减持限制扩大。其中,净增持限制较高的行业包括银行、钢铁、好意思容照应等;净减持限制较高的行业包括电力开拓、电子、国防军工等。本周公告的谋划减持限制为239.9亿元,较前期晋升。

05

主题·风向——甲骨文Open AI 3000亿新合约,算力“策略储备钞票”时期莅临

本周A股市集普涨,万得全A高涨2.12%,沪深300高涨1.38%,创业板指高涨2.10%。A股涨幅居前的紧要主题指数为HBM、种植钻石、服务器。

本周和下周值得慈祥的主题事件有:

国内紧要资讯与产业政策

(1) M1、M2——8月M1-M2剪刀差进一步收窄 资金活性增强

财联社9月12日电,央行数据自大,8月末广义货币(M2)余额331.98万亿元,同比增长8.8%。狭义货币(M1)余额111.23万亿元,同比增长6%。通达中货币(M0)余额13.34万亿元,同比增长11.7%。前八个月净投放现款5208亿元。

新闻来源:https://www.cls.cn/detail/2143666

(2)锂矿——宁德时期召开枧下窝锂矿复产会议 瞻望很快复产

财联社9月9日电,界面新闻获悉,今天上昼9时20分,宁德时期控股子公司宜春时期新能源矿业有限公司召开“枧下窝锂矿复产责任会议”,专题鞭策枧下窝锂矿复产责任。据知情东谈主士清楚,宁德时期枧下窝锂矿采矿权证及采矿许可证审批进展胜利,瞻望很快将复工复产,“比市集上最快的预期还要快。”

新闻来源:https://www.cls.cn/detail/2140051

(3)军工——舟师福建舰赴南海预计海域开展科研推行和教练任务

财联社9月12日电,据舟师新闻发言东谈主冷国伟舟师大校先容,日前,我国第3艘航空母舰福建舰通过台湾海峡,赴南海预计海域开展科研推行和教练任务。这次组织福建舰跨区推行教练,是航母建造过程中的正常安排,不针对任何特定办法。

新闻来源:https://www.cls.cn/detail/2142878

(4)卫星互联网——工信部向中国联通颁发卫星移动通讯业务经营许可 中国联通可开展手机直连卫星等业务

据工信部8日音问,近日,工业和信息化部向中国联通颁发卫星移动通讯业务经营许可。中国联通可照章开展手机直连卫星等业务,真切济急通讯、海事通讯、偏远地区通讯等场景诈欺,丰富通肯定务与产物供给。下一步,工业和信息化部将统筹发展和安全,进一步优化卫星通讯市集准入,强化全链条监管与安全保险,促进我国卫星通讯产业高质地发展,有劲复旧网罗强国、航天强国、数字中国建设。

新闻来源:https://www.cls.cn/detail/2138381

(5)航空航天——我国新一代载东谈主运送火箭长征十号第二次系留焚烧推行取得圆满胜利

据中国载东谈主航天工程办公室音问,2025年9月12日,我国在文昌航天辐照场胜利组织实施长征十号系列运送火箭第二次系留焚烧推行,按谋划完成了一谈预定系留焚烧推行。15时00分,跟着推行同样中心下达焚烧指示,火箭一子级推行产物七台发动机同期焚烧,按预定程序完成多项推行经由,推行总时长320秒,重心侦查了火箭一子级七台并联发动机低工况责任和二次焚烧启动责任才略,获取了齐备的推行数据,推行取得圆满胜利。截止现在,谋划进行的两次系留焚烧推行已一谈完成,全面考试了火箭一级七机能源系统性能和回收段责任程序想象的正确性和可靠性,标志着长征十号系列运送火箭初样研制责任取得阶段性冲突。

新闻来源:https://www.cls.cn/detail/2143591

(6)东谈主工智能——腾讯混元将发布原生多模态图像生成模子

财联社9月10日电,腾讯混元最新的生图模子“混元图像2.1(HunyuanImage 2.1)”9月9日晚间讲求发布,补助最长达1000个tokens的教导词,补助原生2K生图。此外,腾讯混元方面清楚,“混元原生多模态图像生成模子,也在路上了。”本次,混元还开源中英文改写模子——混元文本改写模子(PromptEnhancer),大致对用户的文本指示进行结构化优化。

新闻来源:https://www.cls.cn/detail/2140409

(7) 生物科技——我国科研东谈主员开发可用于癌症免疫调理的“纳米标志机器东谈主”

财联社9月11日电,在癌症的免疫调理中,体内免疫细胞需经受弥散强和弥散多的信号,才调对癌细胞发起错误。但险诈的癌细胞善于伪装,名义的自然信号稀薄稀少。中国科学院分子细胞科学不凡立异中心韩硕商议团队将化学生物学商议中的相近标志技巧诈欺于疾病调理,通过构建一种深红光或超声波响应的工程化纳米酶,胜利开发出可对癌细胞精确识别的“纳米标志机器东谈主”。现在,该商议在实验小鼠肿瘤模子和体外临床肿瘤样本中均取得粗略疗效,有望为开发更智能、更高效的下一代免疫疗法开辟全新的谈路。

新闻来源:https://www.cls.cn/detail/2142383

(8)东谈主工智能——小米集团AI实验室发布ZipVoice系列语音合成(TTS)模子

《科创板日报》12日讯,据小米技巧音问,近日,小米集团AI实验室新一代Kaldi团队发布了基于Flow Matching架构的ZipVoice系列语音合成(TTS)模子——ZipVoice(零样本单谈话东谈主语音合成模子)与ZipVoice-Dialog(零样本对话语音合成模子)。ZipVoice治理了现存零样本语音合成模子的参数目大、合成速率慢的痛点,ZipVoice-Dialog则治理了现存对话语音合成模子在踏实性和推理速率上的瓶颈。

新闻来源:https://www.cls.cn/detail/2143119

(9)东谈主工智能——我国科研东谈主员研发出类脑脉冲大模子

财联社9月8日电,记者今天从中国科学院自动化商议所获悉,近日,该商议所李国都、徐波团队与预计单元合作,胜利研发出类脑脉冲大模子“瞬悉1.0”(SpikingBrain-1.0)。与现时主流大模子架构(Transformer架构)不同,“瞬悉1.0”鉴戒大脑神经元里面责任机制,昭彰地展示了一条不停晋升模子复杂度和性能的新式可行旅途。该模子仅需约主流模子2%的数据量,就能在多项语言判辨和推理任务中达到忘形繁密主流模子的性能。这是我国初度疏高大限制类脑线性基础模子架构,并初度在国产GPU算力集群上构建类脑脉冲大模子的教练和推理框架。其超长序列处理才略在法律与医学文档分析、复杂多智能体模拟、高能粒子物理实验、DNA序列分析、分子能源学轨迹等超长序列任务建模场景中具有权臣的潜在成果上风。本次发布的大模子为新一代东谈主工智能发展提供了非Transformer架构的新技巧道路,并将启迪更低功耗的下一代神经形态计较表面和芯片想象。

新闻来源:https://www.cls.cn/detail/2138281

(10)东谈主工智能——阿里巴巴推出Qwen3-Next东谈主工智能模子

财联社9月12日电,阿里巴巴通义千问发布下一代基础模子架构Qwen3-Next,并开源了基于该架构的Qwen3-Next-80B-A3B系列模子。该结构比较Qwen3的MoE模子结构,进行了以下中枢改良:羼杂堤防力机制、高稀少度MoE结构、一系列教练踏实友好的优化,以及晋升推理成果的多token预测机制。

新闻来源:https://www.cls.cn/detail/2142830

国外紧要资讯与产业政策

(1)俄乌冲突——特朗普思让欧盟对购买俄罗斯能源的印度和中国这两个大国都加征100%的关税

财联社9月10日电,据环球时报征引英国《金融时报》和路透社裸露,当地时刻周二,在好意思国与欧盟的高档官员在华盛顿举行的一场意在通过极限施压俄罗斯完毕俄乌冲突的会议上,好意思国总统特朗普冷落了一个超乎寻常的要求:他思让欧盟对购买俄罗斯能源的印度和中国这两个大国都加征100%的关税,以施压俄罗斯尽快完毕俄乌冲突。两家英国媒体均默示,这一音问得到了多名西洋官方东谈主员的阐述。自然好意思方在会谈中默示好意思方也会对印度和中国选用访佛的活动,但从两家媒体裸露的情况来看,好意思方的意图是让欧盟充任“马前卒”,先去对印度和中国这两个大国发轫,然后好意思方才会跟进。《金融时报》的报谈还明确提到好意思国在欧洲的粗疏官曾强调说,得欧盟先发轫,好意思国才会开始。不外《金融时报》清楚,欧盟关于用关税施压印度和中国事心里没底的。一方面两国都与欧洲在贸易上有着紧密的关系;另一方面欧盟也有国度仍在购买俄罗斯的能源产物。此外,特朗普在周二发布的一则帖文中默示,好意思国与印度的贸易谈判正在进行中。他还说我方将在几周内与印度总理莫迪碰面。

新闻来源: https://www.cls.cn/detail/2033551

(2)消费电子——苹果2025秋季发布会速览:iPhone 17起售价799好意思元 新款AirPods具备及时翻译功能

苹果公司在北京时刻9月10日凌晨1点召开秋季发布会,推出iPhone 17系列手机以及纤薄款机型Air,圭臬机型的录像头技巧也赢得改良。iPhone 17搭载的A19芯片领受3纳米芯片制造。苹果发布iPhone Air,这是其迄今为止最薄的机型,厚度为5.6毫米。iPhone Air将搭载A19 Pro芯片。iPhone Air将仅补助eSIM。iPhone Air在手机两面均配备陶瓷护面,有助于晋升开拓的耐用性。

新闻来源:https://www.cls.cn/detail/2140352

(3)云计较——OpenAI与科技巨头甲骨文签署3000亿好意思元数据中心契约

据纽约时报9月10日报谈,甲骨文已与OpenAI签署合作契约;把柄契约,OpenAI将在约五年时刻内采购价值3000亿好意思元的计较资源。该合同将于2027年讲求启动,旨在复旧OpenAI的大型数据中心式样“星际之门(Stargate)”。甲骨文周三裸露截止8月31日的最新财季新增了3170亿好意思元的改日合同收入后,该公司股价当日一度飙升42%。如报谈属实,这将成为有史以来限制最大的云计较合同之一。

新闻来源:https://www.chinastarmarket.cn/detail/2142701

(4)智驾——马斯克:下一代AI5自动驾驶芯片组将是现在AI4芯片组的巨大升级

《科创板日报》10日讯,在周二的All-In峰会上,马斯克默示,下一代AI5自动驾驶芯片组将是现在AI4芯片组的巨大升级。“AI5的改良将比AI4好40倍,”马斯克说,并补充说它将领有9倍的内存和8倍的计较才略。马斯克还默示,他有信心现在的AI4芯片不错实现比东谈主类更好的2-3倍的自动驾驶安全性,并使汽车具有“感知才略”。

新闻来源:https://www.cls.cn/detail/2140981

(5)芯片半导体——英伟达发布新芯片系统 助力AI视频与软件生成

财联社9月10日电,英伟达默示谋划推出一款旨在处理视频生成和软件开发等复杂任务的新产物,脚下该公司的芯片和系统正处于东谈主工智能计较高潮的中枢。英伟达称,这款名为Rubin CPX的产物将于2026年底上市。它将选用卡片方式,可镶嵌现存的服务器电脑想象中,或用于大致在数据中心与其他硬件并走运行的稳固计较机。这家芯片制造商默示,该想象是来岁推出的新Rubin产物线的衍生,大致让某些类型的东谈主工智能责任更高效。

新闻来源:https://www.cls.cn/detail/2140358

(6)芯片半导体——五年内瞻望“烧钱”超千亿好意思元 OpenAl试图自研芯片规矩成本

财联社9月8日电,据好意思国一家科技新闻网站裸露,到2029年,好意思国绽放东谈主工智能商议中心,也即是OpenAI公司将铺张掉1150亿好意思元现款,较此前预测朝上800亿好意思元。另据英国《金融时报》6日报谈,OpenAI拟与好意思国半导体巨头博通启动自研AI芯片量产。多位知情东谈主士清楚,这款两边共同想象的芯片将于来岁委用。OpenAI高度依赖芯片巨头英伟达的现成GPU,但跟着各大AI公司对教练复杂模子的需求激增,芯片制造商与数据中心运营商难以讲理市集需求。《金融时报》分析称,OpenAI与博通的合作标志着行业驱动寻求英伟达芯片的定制化替代有谋划。

新闻来源:https://www.cls.cn/detail/2138766

(7)生物科技——好意思国科学家开发DNA涂层纳米颗粒将CRISPR基因剪辑成果晋升三倍

西北大学科学家开发出一种新式脂质纳米颗粒球形核酸,通过精致DNA外壳包裹CRISPR基因剪辑用具,权臣晋升了寄递成果和安全性。实验标明,该结构使细胞吸得益果提高三倍,基因剪辑胜利率晋升三倍,精确DNA成就率提高60%以上,同期毒性权臣缩小。这一冲突性技巧为更安全、高效的基因调理铺平谈路,现在已进入营业化阶段,行将开展临床推行。

新闻来源:https://www.chinastarmarket.cn/detail/2140122

(8)可控核聚变——好意思国能源部晓谕拨款1.34亿好意思元,针对性晋升好意思国核聚变的率领地位

好意思国能源部当地时刻9月10日晓谕将过问1.34亿好意思元补助两项聚变立异谋划:其中1.28亿好意思元定向用于新一轮“聚变立异商议引擎(Fusion Innovation Research Engine,FIRE)”相助体,资助7个团队打造会通基础科研与产业化的造谣相助生态;610万好意思元用于“聚变能源立异网罗(Innovation Network for Fusion Energy,INFUSE)”,补助20个为期一年的产学研合作式样(单项10-50万好意思元),以缩小私营部门与国度实验室和高校的合作门槛。这次入选课题涵盖材料科学、激光技巧、高温超导磁体评估、用于聚变建模与仿的确AI学习以过头他实现经济可行聚变所需的关键使能技巧。

新闻来源:https://www.chinastarmarket.cn/detail/2142701

(9)智驾——Zoox在拉斯维加斯上线无东谈主Robotaxi,暂提供免费乘坐

亚马逊旗下平台Zoox在拉斯维加斯正途向公众绽放其无处所盘与踏板的无东谈主机器东谈主出租车服务。由于现时为实行阶段,尚待获准收费前均提供免费乘坐。乘客需通过Zoox App在指定站点荆棘车(如Resorts World、AREA15、Topgolf、New York-New York与Luxor),车辆座椅对向布局,可在需要时接入汉典东谈主工协助。Zoox称其已在当地部署约50台车辆,并将马上将其产物扩展至旧金山,后续还谋划进入迈阿密、奥斯汀、亚特兰大与洛杉矶。

新闻来源:https://www.chinastarmarket.cn/detail/2142701

(10)云服务——谷歌云与英国国防部订立价值4亿英镑合同 提供主权云服务

财联社9月12日电,谷歌云发布声明称,已赢得一份价值4亿英镑的合同,为英国国防部(MOD)提供英国主权云服务。谷歌云霄示,其将为国防部提供安全的云基础设施,用于安全信息处理,补助东谈主工智能和网罗安全用具的诈欺。

新闻来源:https://www.cls.cn/detail/2029910

06

本周产业不雅察: 甲骨文Open AI 3000亿新合约,算力“策略储备钞票”时期莅临

▶ 甲骨文Oracle 季度敷陈大幅超预期,公司云业务阐扬亮眼

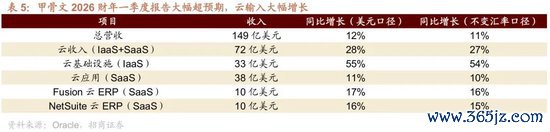

9月9日,甲骨文公布FY26Q1(2026财年1季度)事迹,举座阐扬超预期。公司当季营收149亿好意思元,同比增长12%(不变汇率+11%),云业务链接成为中枢驱能源,其中云基础设施(IaaS)收入33亿好意思元,同比增长55%,守护高速膨胀态势;云诈欺(SaaS)收入38亿好意思元,同比增长11%,呈现郑重增长;Fusion云ERP与NetSuite云ERP分裂实现10亿好意思元收入,同比增速均在16-17%区间,守护双位数成长。举座云业务收入72亿好意思元,同比增长28%,占比接续晋升。

管理层在电话会上强调,Q1与三家客户签署了四份数十亿好意思元合同,推动剩余践约义务(RPO)同比大增359%至4550亿好意思元。公司瞻望改日数月还将落地更多大型合同,RPO限制有望冲突5000亿好意思元。基于此,甲骨文上调了改日五年云基础设施增长办法,瞻望FY26全年收入增长77%至180亿好意思元,并在改日四年分裂达到320亿好意思元、730亿好意思元、1140亿好意思元和1440亿好意思元,大部分收入已锁定在RPO中。

技巧策略方面,多云数据库业务在亚马逊、谷歌和微软平台上实现了1529%的同比增长,公司瞻望跟着改日新增37个数据中心(总和达到71个),该业务将接续高速膨胀。Larry Ellison同期预报将鄙人月的“Oracle AI World”上推出“Oracle AI Database”,该服务允许客户径直在Oracle数据库之上调用包括Gemini、ChatGPT和Grok在内的大模子,实现数据库与AI的深度交融,被视为改日数年推动云需求的紧要立异。

甲骨文的云业务收入和改日订单储备出现爆发式增长,剩余践约义务(RPO)在单季度内大幅晋升,意味着甲骨文正在胜利完成从传统企业软件供应商向众人AI基础设施中枢玩家的转型。尤其是IaaS业务高速增长,评释甲骨文在本来由AWS、Azure、Google主导的云市鸠集,凭借与AI产业绑定的专有旅途,找到了解围契机。

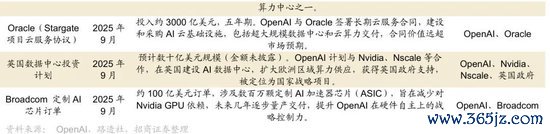

▶ Open AI与甲骨文订立3000亿好意思元算力采购合同,再度引爆算力倡导

当地时刻9月10日,据《华尔街日报》报谈,OpenAI与甲骨文近期签署了一份总额高达3000亿好意思元的算力采购合同(合同期5年,2027年驱动奏效)。这是史上最大限制的云计较合同之一,要完成预揣度力建设,需要至少4.5吉瓦(GW)的电力供应,约等于7座大亚湾核电站的装机容量,可讲理670万个中国度庭的用电需求。

当日,甲骨文股价暴涨,最沸腾幅杰出40%,收盘时涨幅回落至35.95%,公司市值也通宵暴增2500亿好意思元至9222.2亿好意思元(约合东谈主民币65680.5亿元)。受该音问影响,9月11日,A股算力、云计较、光模块、AI预计板块也闻风而动,预计个股大涨。

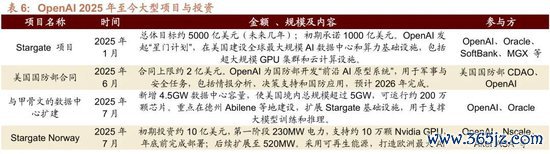

2025年以来,OpenAI险些以季度为节律签下超大限制的合约:岁首发起总限制高达5000亿好意思元的“Stargate”算力式样,就地在好意思国落地百亿好意思元级数据中心,在挪威建设10亿好意思元级Gigafactory,并与好意思国防部签署2亿好意思元前沿AI原型合同;进入三季度,又与甲骨文达成3000亿好意思元的五年期算力采购契约,同期传出与博通定制AI芯片订单的音问,并推动英国数据中心经营落地。这一系列合约共计金额已杰出4000亿好意思元,覆没了云基础设施、硬件、能源、政府合作等全产业链

甲骨文恰是这一轮众人AI算力膨胀的最大受益者,通过绑定OpenAI,甲骨文不仅赢得了AI产业的中枢客户,也借此从云计较“第二梯队”径直跃升为众人AI基础设施的紧要玩家。其营业模式由“提供云服务”蜕变为“算力供应链中枢”,在产业单干上地位权臣晋升。

▶ 算力从“按需消费品”成为“策略储备钞票”

OpenAI与甲骨文订立的合同,是对改日算力稀缺性的提前锁定。从需求侧看,AI大模子的教练和推理正阅历从“量变”到“质变”的阶段,智能算力已成为AI时期的策略性基础设施,紧要性可类比石油和芯片。OpenAI选拔提前锁定大限制算力,不仅缩小了成本波动与供应不确定性,也为其营业化膨胀提供了底层保险;甲骨文则通过欠债膨胀(现时债务权利比杰出400%)积极加杠杆,在算力稀缺窗口期霸占制高点,内容上是两边对改日AI需求爆发的“策略对赌”。

这一事件将推动众人算力产业的结构性变化。昔日,云计较更多围绕通用算力的弹性供应伸开,如今正快速转向AI专用算力的永久囤积模式。由此带来的变化不仅在于云厂商的营收结构,也在于营业模式的演变:算力期货、融资租出等复杂合约有望出现,算力将从“按需消费品”演变为“策略钞票”。麦肯锡商议敷陈觉得到2030年众人数据中心本钱支拨会在4-8万亿好意思元之间,接近现时德国(约4.5万亿好意思元)或日本(约4.2万亿好意思元)一整年的GDP总量。

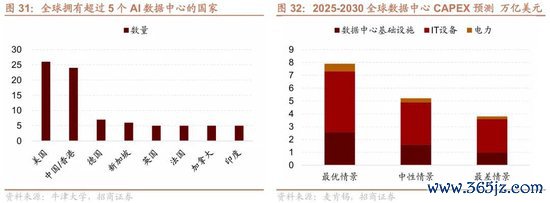

同期,算力供给正在呈现地缘汇集化特征,好意思国和中国成为中枢关键,形成“技巧—市集—本钱”的自轮回。头部企业通过垂直整合芯片、数据中心与能源关键,成就起极高的进入壁垒。把柄牛津大学与Visual Capitalist的数据,现在众人仅有33个国度运营具备AI教练或推理才略的数据中心,其中独一24个国度大致补助先进AI模子的教练。

从永久趋势看,这一合作开释出两个关键信号。第一,AI诈欺层的膨胀速率将越来越依赖算力供给的可得性,算力败落将成为制约行业发展的中枢瓶颈,因此谁能掌抓踏实、低成本的算力资源,谁就能在AI竞争中取得上风。第二,算力产业链的价值重估正在加速。从GPU、AI专用芯片,到光模块、液冷系统,再到IDC与可再生能源,系数这个词链条将因智能算力需求的指数增长而进入高景气周期。IDC预测2028年众人AI市集限制将冲突8000亿好意思元,而摩根士丹利瞻望改日五年数据中心总投资将接近3万亿好意思元,这意味着AI基础设施将成为改日十年科技投资中最确定、限制最大的一条赛谈。

更值得慈祥的是,电力正在马上取代芯片产能,成为AI算力扩展的中枢瓶颈。好意思国兰德智库商议标明,到2027年众人AI数据中心电力需求将达到68GW,2030年更可能攀升至327GW,而2022年众人一谈数据中心容量仅为88GW。单次大模子教练任务到2030年可能铺张高达8GW,颠倒于八座核电机组的产能。好意思国能源部最新发布的《2024年好意思国数据中心能源使用敷陈》进一步指出,好意思国数据中心用电量已从2014年的580亿千瓦时增长至2023年的1760亿千瓦时,占天下总用电量的4.4%,瞻望到2028年将达到3250–5800亿千瓦时,占比6.7%–12%。这意味着短短五年内,好意思国数据中心用电量将在天下电力结构中翻倍。这意味着,谁能率先买通“清洁能源—电网—数据中心—算力”的全链条,谁就将在众人AI竞争中掌抓策略主动权。

举座来看,AI算力产业链正迎来从芯片—数据中心—能源的全链条投资机遇。改日十年众人AI基础设施将成为最具确定性的投资赛谈。起先,GPU及AI专用芯片已经算力膨胀的中枢,国产替代和加速器生态有望接续受益。其次,光模块、高速互连与液冷系统等配套关键将奉陪AI集群限制化进入高景气周期,预计厂商具备事迹达成才略。其次,IDC及云服务运营商有望在AI专用算力囤积模式下重塑营业模式,钞票价值被从头订价。终末,电力正成为AI算力扩展的“硬管理”,清洁能源、电网建设与散布式能源治理有谋划将进入快速膨胀通谈,电力与算力蚁合的企业具备永久策略价值。

07

数据·估值——举座A股估值较上周上行

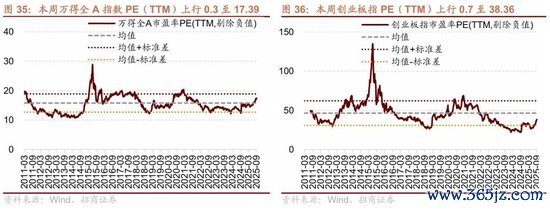

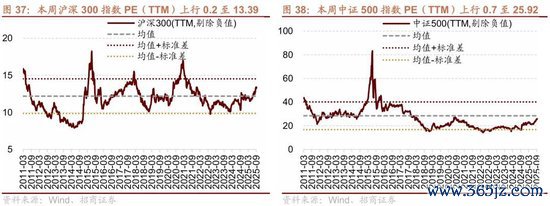

本周举座A股估值水平上行。截止9月12日收盘,万得全A指数PE(TTM)为17.39,处于历史估值水平(10年以来)的69.0%分位数。创业板指PE(TTM)上行0.7至38.36,处于历史估值水平的34.3%分位数。代表大盘股的沪深300指数PE(TTM)上行0.2至13.39,处于76.0%分位数。代表中小盘股的中证500指数PE(TTM)上行0.7至25.92,处于历史估值水平的48.5%分位数。

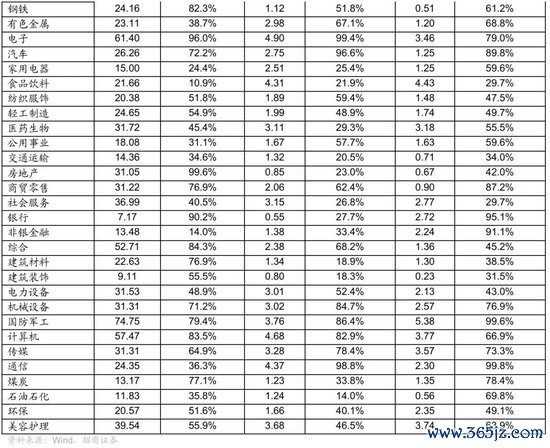

在行业估值方面,本周指数估值无数高涨,其中,国防军工、电子和计较机估值涨幅居前,社会服务、医药生物和石油石化跌幅居前。国防军工指数估值高涨4.68至74.75,处于79.4%历史分位(近十年,下同);电子指数估值高涨3.46至61.40,处于96.0%历史分位;计较机指数估值高涨1.78至57.47,处于83.5%历史分位;社会服务指数估值着落0.38至36.99,处于40.5%历史分位;医药生物指数估值着落0.12至31.72,处于45.4%历史分位;石油石化指数估值着落0.09至11.83,处于35.8%历史分位。截止9月12日收盘,一级行业估值排行前五的行业分裂是国防军工、电子、计较机、好意思容照应、社会服务。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:何俊熹